Dokumen Istimewa

Dokumen Istimewa

Pada artikel sebelumnya, dijelaskan bahwa dalam penghitungan PPh Pasal 21 untuk karyawan yang masuk pada pertengahan tahun, terdapat dua kondisi. Pertama, karyawan telah memiliki kewajiban subjektif sejak awal tahun pajak. Kedua, karyawan yang kewajiban subjektifnya dimulai setelah awal tahun pajak. Pada artikel ini akan dijelaskan kondisi kedua, dengan contoh penghitungan PPh Pasal 21 bagi pegawai ekspatriat sesuai Peraturan Menteri Keuangan Nomor 168 Tahun 2023.

Kewajiban Subjektif

Bagi warga negara asing, mereka akan memiliki kewajiban subjektif apabila memenuhi syarat pada Pasal 2 ayat (3) UU Pajak Penghasilan. Pertama, bertempat tinggal di Indonesia. Kedua, berada di Indonesia lebih dari 183 hari dalam jangka waktu 12 bulan, atau ketiga dalam suatu tahun pajak berada di Indonesia dan mempunyai niat untuk bertempat tinggal di Indonesia. Apabila salah satu syarat tersebut terpenuhi, maka WNA menjadi subjek pajak dalam negeri.

PPh Pasal 21 Bagi Ekspatriat yang Masuk di Pertengahan Tahun

Dalam menghitung PPh Pasal 21 bagi pegawai tetap yang kewajiban subjektifnya timbul pada pertengahan tahun, perhitungan dilakukan dengan cara sebagai berikut:

- Penghitungan masa pajak, dihitung dengan cara mengalikan penghasilan bruto dengan tarif efektif bulanan (TER Bulanan) sesuai dengan status PTKP; dan

- Penghitungan masa pajak terakhir, dihitung dengan cara mengalikan penghasilan kena pajak dengan tarif Pasal 17 UU PPh. Perlu diperhatikan, penghasilan yang digunakan dalam menentukan penghasilan kena pajak adalah penghasilan neto disetahunkan. Penghasilan neto disetahunkan dihitung dari penghasilan neto sebulan dikalikan 12 (jumlah bulan dalam satu tahun penuh) lalu dibagi jumlah bulan bekerja. Untuk menentukan pajak yang harus dipotong pada masa pajak terakhir, PPh Pasal 21 dari hasil penghitungan tersebut kemudian dikali jumlah bulan bekerja dibagi 12, lalu dikurangkan dengan pajak yang telah dipotong pada masa sebelumnya. Ketentuan ini juga berlaku pada saat penghitungan masa pajak terakhir ketika pegawai ekspatriat meninggalkan Indonesia selama-lamanya (kehilangan kewajiban subjektif).

Ilustrasi Penghitungan PPh Pasal 21 Pegawai Ekspatriat

Alan Del Rey merupakan WNA yang menjadi pegawai tetap di PT Startup Bagus. Alan mulai bekerja di Indonesia sejak bulan September 2024. Gaji Alan sebulan adalah Rp30.00.000. Alan diketahui sudah menikah namun belum memiliki anak. Berikut adalah penghitungan PPh Pasal 21 untuk Alan pada tahun 2024.

Masa Pajak September–November 2024

Status PTKP Alan adalah K/0, sehingga masuk kategori TER A. Penghitungan PPh Pasal 21 untuk bulan September sampai dengan November adalah sebagai berikut:

| Bulan | Penghasilan Bruto | TER A | PPh Pasal 21 |

|---|---|---|---|

| September | Rp30.000.000 | 12% | Rp3.600.000 |

| Oktober | Rp30.000.000 | 12% | Rp3.600.000 |

| November | Rp30.000.000 | 12% | Rp3.600.000 |

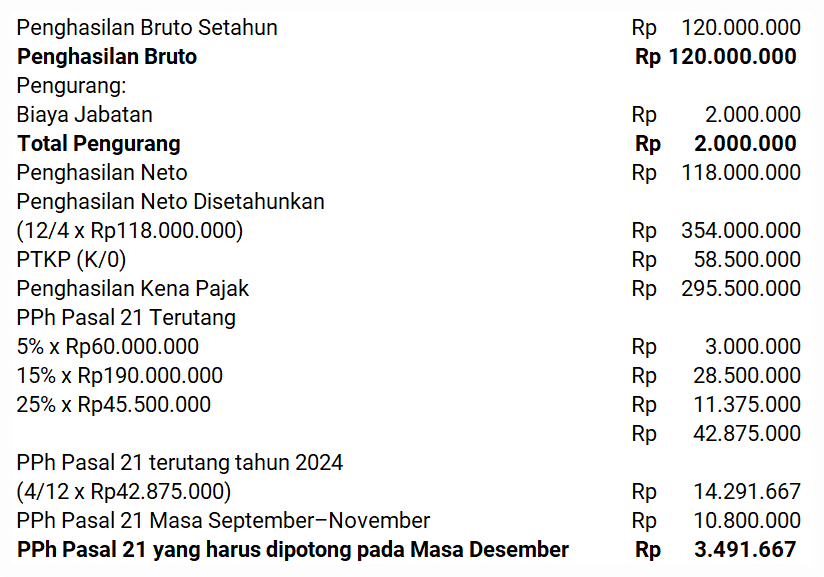

Masa Pajak Desember 2024 (Masa Pajak Terakhir)

Penghitungan PPh Pasal 21 pada bulan Desember adalah sebagai berikut:

Penghitungan Pada Saat Meninggalkan Indonesia

Melanjutkan contoh di atas, Alan berhenti bekerja per 1 Juli 2025 dan meninggalkan Indonesia untuk selama-lamanya. Dengan demikian, Alan akan kehilangan kewajiban subjektifnya. Penghitungan PPh Pasal 21 pada bulan Juni 2025 menggunakan mekanisme yang sama dengan penghitungan pada bulan Desember 2024.

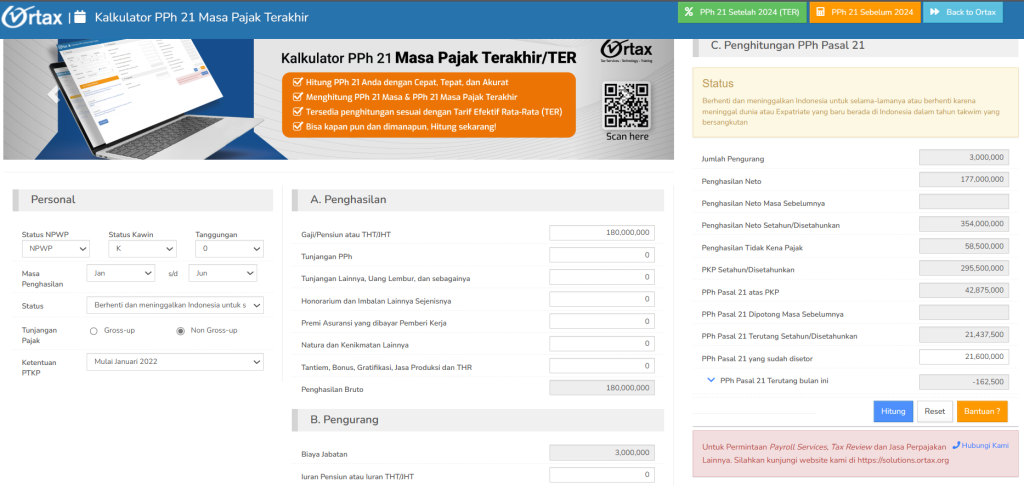

Anda dapat menghitung PPh Pasal 21 masa pajak terakhir (Juni 2025) menggunakan Kalkulator PPh Pasal 21 Masa Pajak Terakhir Ortax dengan langkah-langkah sebagai berikut.

- Buka Kalkulator PPh Pasal 21 Masa Pajak Terakhir

- Isi informasi personal seperti status PTKP dan masa penghasilan. Pada masa penghasilan, pilih Januari sampai dengan Juni.

- Pada status, pilih ‘Berhenti dan meninggalkan Indonesia untuk selama-lamanya’.

- Pada kolom Penghasilan, masukkan penghasilan selama setahun. Dari contoh di atas, penghasilan setahun adalah Rp180.000.000 (Rp30.000.000 x 6).

- Pada kolom Penghitungan PPh Pasal 21, masukkan pajak yang sudah dipotong pada masa sebelumnya. Dari contoh di atas, jumlah yang dimasukkan adalah Rp21.600.000 (Rp3.600.000 x 6).

- Klik ‘Hitung’. Kalkulator akan menghitung secara otomatis pajak yang lebih atau kurang dipotong pada masa pajak terakhir seperti pada gambar berikut ini.